A intensificação da pecuária bovina de corte no Brasil é um processo real e irreversível. Entretanto, existem barreiras que precisam ser vencidas para facilitar e acelerar esse processo. Dentre elas, três são cruciais.

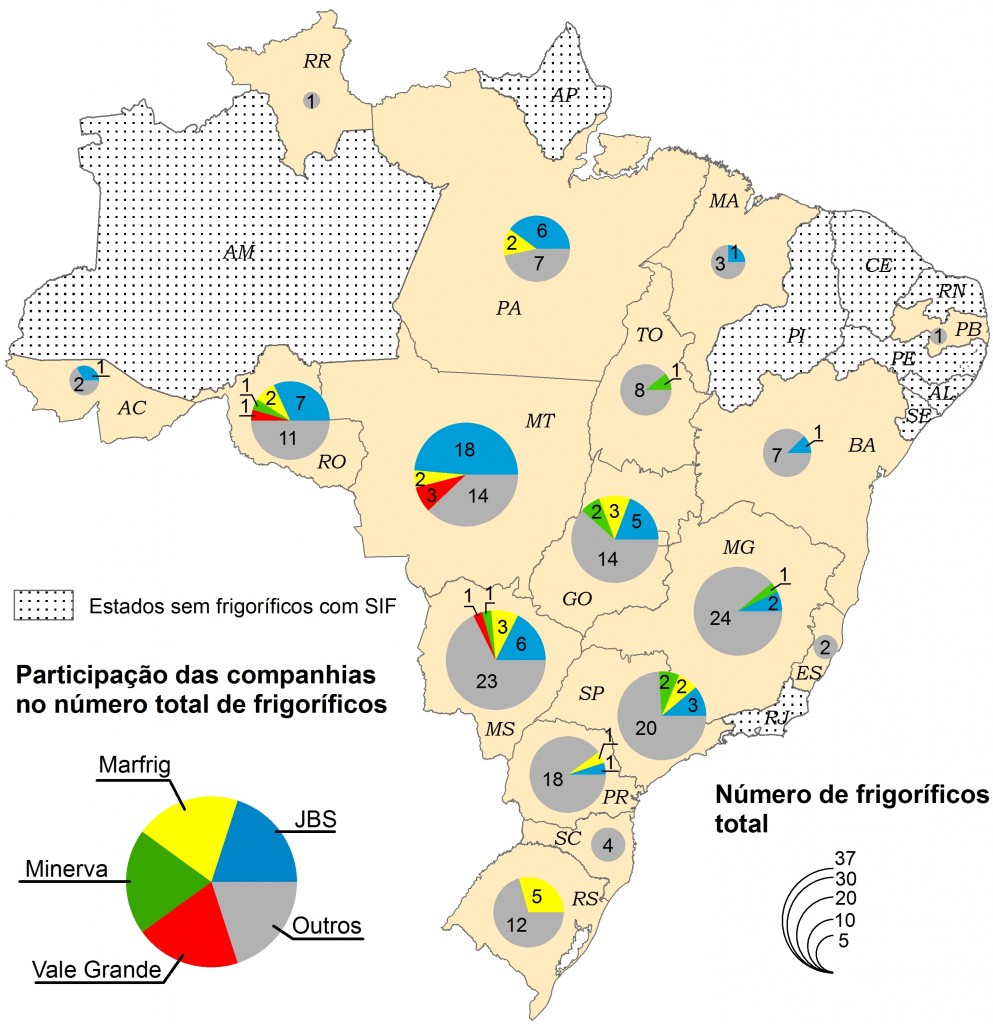

Primeiramente, o mercado de carne se caracteriza por uma concorrência imperfeita (ver figura 16). As empresas que atuam nos setores a montante e a jusante são poucas e estão organizadas em associações de interesses, além de interagirem com um grupo amplo, heterogêneo e disperso de produtores. Essa situação limita a capacidade de ações coletivas de pecuaristas e favorece um mercado com características de oligopsônio, isto é, um pequeno número de compradores controla o mercado e dita o preço. Regionalmente essa situação pode ser pior, com um único frigorífico ditando o preço de compra do boi (ver figura), gerando disparidades com estados produtores com preços diferenciados, apesar da mesma logística e tamanho do mercado consumidor.

Hoje, o processamento da carne no Brasil é controlado por companhias consideradas como campeãs nacionais, que têm recebido um grande apoio financeiro por parte do estado, aumentando assim a influência política desses conglomerados. Entre elas, destaca JBS que recebeu R$ 8 bilhões em empréstimos subsidiados do BNDES. Com isso a JBS, antes uma campeã nacional, tornou-se uma campeã mundial. A empresa controla 31% de todo processamento de carne no país e 12% do processamento do mundo. Como proprietária de marcas como Swift, Pilgrims Pride e Bertin, e com operações na Austrália, EUA, México, Argentina e Brasil, a JBS é agora a maior companhia processadora de carne mundial. Marfrig e Minerva, segundo e terceiro maiores processadores nacionais, controlam outros 7% e 5% do mercado brasileiro, respectivamente. Há um risco, portanto, de amortização do preço da carne entre a demanda do mercado e a oferta do produtor, gerando um mercado imperfeito ou falho que penaliza a lucratividade da pecuária.

A segunda barreira consiste na falta de assistência rural ao produtor pecuarista e formação de mão de obra qualificada. Em nossos trabalhos de campo, identificamos que há anseio por mudanças para uma pecuária melhor, sobretudo entre os pecuaristas da Amazônia e do centro-oeste. Mas falta a informação de como fazer. Nesse sentido, projetos de difusão de Boas Práticas na Pecuária, como no exemplo do Projeto de Pecuária Integrada de Baixo Carbono, do Instituto Centro de Vida, bem como outros projetos apoiados pelo GTPS, além das fazendas modelos (nichos tecnológicos de produção), as instituições de pesquisas e as empresas privadas de assessoria técnica, são fundamentais para levar o conhecimento e a aplicação da tecnologia ao pecuarista.

Em terceiro, devemos considerar o risco do investimento. A grande maioria dos pecuaristas tem adotado uma estratégia conservadora, desenvolvendo uma pecuária extensiva porque tem aversão ao risco. Veja que recentemente os preços reais da carne vêm subindo em relação aos de meados da década de 2000, mas isso não implica em maior lucratividade, pois os custos também aumentaram. Durantes as últimas décadas, as margens de lucro de sistemas intensivos nos EUA têm consistentemente reduzido, levando muitos produtores a saírem do negócio.

A indústria pecuária passou por uma história semelhante. Dos anos oitenta à década de 2000, os preços reais da carne despencaram em 50%, ao mesmo tempo em que os custos subiram 50% acima da inflação. Hoje, mesmo com o preço da arroba elevado, o valor da cria cresceu além do valor do boi gordo, reduzindo a margem de lucro para a recria e engorda. Isso demonstra a necessidade de investir no fortalecimento de cadeias integradas de cria, recria e engorda, quer seja dentro de uma região ou entre regiões.

Ainda sobre isso, é muito importante o uso de ferramentas de gestão financeira. Não obstante de haver bastante oferta de financiamento para o pecuarista, é temerário emprestar dinheiro a um empreendedor que não tenha um bom registro da contabilidade da sua empresa. Salvo raríssimas exceções (estima-se que em menos de 0.3%), a maioria dos pecuaristas não tem uma contabilidade apropriada (gestão técnica e administrativa) do empreendimento rural e por isso não sabe exatamente quanto é seu lucro (ou prejuízo) ou que ajustamentos podem ser feitos para reduzir custos e melhorar a rentabilidade de suas propriedades. Em consequência, muito do que está sendo investido na pecuária pode estar sendo subutilizado. Logo, o uso de ferramentas de gestão deveria ser contrapartida requerida por qualquer programa de financiamento rural.

Por fim, o pecuarista ainda tem que lidar com outras barreiras, dentre as quais podemos incluir padrões fitossanitários mais exigentes, reservas de mercados para exportação da carne brasileira, inércia e inaptidão da administração pública, a questão da sucessão da propriedade rural com jovens cada vez mais em busca de outras profissões nas cidades e até as ameaças de mudanças climáticas que poderão reduzir a rentabilidade da pecuária, haja vista as secas de 2013/2014 e 2014/2015 no sudeste do Brasil.

Não menos importante ― embora não possa ser vista propriamente como uma barreira, mas sim como uma meta ―, o pecuarista tem que se preocupar cada vez mais com a questão ambiental. A esse respeito, em abril de 2014 as gigantes do setor ― JBS, Marfrig e Minerva ― tornaram públicos os seus esforços para eliminar o desmatamento, o trabalho escravo e demais crimes socioambientais de suas cadeias produtivas da carne bovina, divulgando os resultados de auditorias de seus sistemas de controle para compra de gado proveniente da Amazônia. Tais acordos para limpar a cadeia de produção de produtos que causam impacto ambiental através de certificações socioambientais e exigência de Cadastro Ambiental Rural já são, portanto, uma realidade e tendem a se espalhar por todo território brasileiro. Em consequência disto, pecuaristas que não se enquadrarem nessas novas exigências ficarão virtualmente fora do mercado.