O centro de custos baseia-se na composição em categorias de um rebanho de pecuária de corte, com seus diferentes segmentos como a fase de cria, recria ou engorda, que passam a ser caracterizados como centros de custos dentro dessa atividade. Em analogia, cada segmento pode também possuir seus próprios centros de custos.

Os centros de custos de uma empresa rural na área de bovinocultura de corte podem ser divididos em custos diretos e indiretos. Os custos diretos são aqueles que originam e se relacionam diretamente com determinada fase, por exemplo, o custo do touro, que é diretamente destinado ao centro de custos das vacas de cria. Já os custos indiretos podem ser aproveitados em mais de uma fase produtiva, como por exemplo, os serviços e os insumos. Sendo assim, o método de centros de custos propõe que os custos indiretos devam ser rateados proporcionalmente entre os centros de custos. A partir da quantificação de cada centro de custo em comparação com a soma dos outros centros, é possível dividir os custos indiretos da atividade produtiva por um determinado período de tempo. O percentual de rateios recebido por centro de custo deve ser relacionado à estrutura do rebanho.

A análise custo de produção por intermédio de centros de custo permite à gerência compreender o impacto de determinados processos e ou tecnologias sobre o sistema, especificando o impacto no custo final do produto. Por exemplo, observa-se que os custos e as margens de lucro da atividade de ciclo completo foram diferentes do confinamento dentro da própria fazenda, ou seja, o centro de custo de confinamento obteve maior retorno do capital investido (% ao mês) e assim maior lucro operacional/hectare do que a atividade de ciclo completo (ver tabela). A análise pela metodologia de centro de custo é importante para mostrar que os indicadores de desempenho são diferentes em cada processo (ciclo completo e confinamento), podendo o investidor tomar a decisão (se vai investir, aumentar ou diminuir escala, por exemplo) de modo diferenciado para cada situação. O centro de custo é implementado por meio de ferramentas gerenciais. Para tanto, recomendam-se quatro sugestões para a adoção dessas ferramentas:

1 – Entenda os fatos para cada propriedade em particular. Compreenda os efeitos e metodologia de cada ferramenta para poder ajustar a ferramenta certa ao sistema.

2 – Promova estratégias duradouras. A gerência que promove modismo perde a credibilidade de seus colaboradores e a capacidade de gerar a mudança eficaz, visto que as estratégias técnicas deverão ser viáveis e as ferramentas deverão ser o meio para sua execução.

3 – Escolha as melhores ferramentas para o serviço. A gerência precisa de métodos eficientes para solucionar os problemas diagnosticados, implementar medidas e integrar ferramentas adequadas para a propriedade rural.

4 – Adapte as ferramentas ao seu sistema de negócios, mas não o contrário. Nenhuma ferramenta é garantia de êxito em sua aplicação, já que a mesma dever ser adaptada ao contexto particular de cada propriedade rural.

Avaliação econômica do sistema completo de bovinos de corte em Minas Gerais e o seu centro de custo confinamento no ano de 2010

| Indicadores | Centro de Custo Sistema Completo* | Centro de Custo Confinamento |

|---|---|---|

| Cabeças - média (mil) | 3,33 | 1,4 |

| Hectares | 5,17** | 49,0 |

| Custo operacional variável (COV) R$ (mi) | 1,64 | 1,72 |

| Custo operacional fixo (COF) R$ (mil) | 107 | 26,3 |

| Custo operacional total (COT) R$ (mi) | 1,74 | 1,75 |

| Receita Total (RT) R$ (mi) | 3,52 | 2,14 |

| Custo operacional médio (R$) | R$ 359/cabeça/ano | R$ 71,4/arroba produzida |

| Margem Bruta (MB) = RT COV - R$(mi) | 1,88 | R$ 416** |

| Lucro Operacional (LOp) = RT- COT R$(mi) | 1,77 | R$ 393** |

| Lucro Operacional R$/hectare | 343 | 8,02** |

| Retorno Capital Investido - % ao mês | 3,10% | 5,85% |

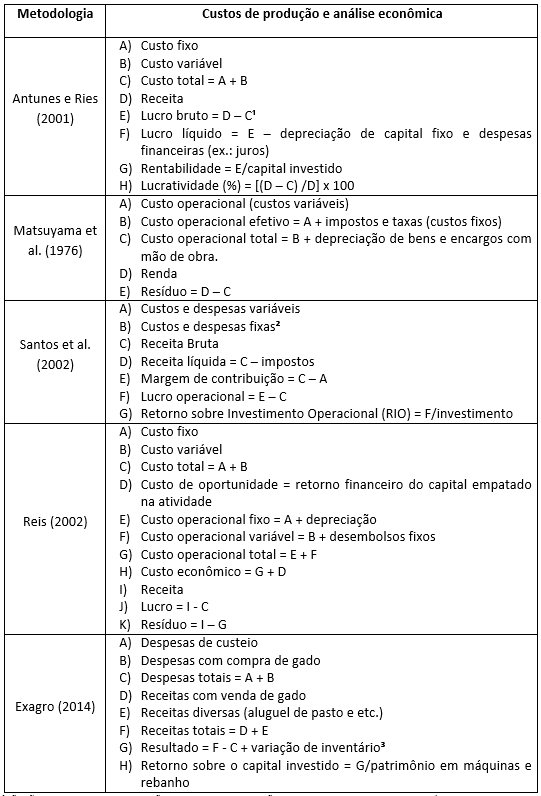

Existem diferentes metodologias de centro de custos de produção. Entre elas se destacam a utilizada pela Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA), pelo Instituto de Economia Agrícola (IEA) (12), pelo Grupo de Estudos em Bovinocultura da UFMG (13) e a metodologia utilizada pela EXAGRO na execução do Benchmark 2014 das propriedades assistidas pela empresa.

Cálculo dos custos de produção e análise financeira de acordo com as diferentes metodologias utilizadas nos sistemas de bovinocultura de corte

¹Não são considerados nesta equação os custos de depreciação, custo de oportunidade de terra própria e custos de capital. ²Inclui depreciação de benfeitorias, instalações e máquinas agrícolas; seguro de bens; salário de técnicos rurais e agrícolas. ³Variação do estoque de arrobas de boi da propriedade multiplicado pelo valor da arroba em R$.