A contabilidade em uma empresa rural consiste em avaliar a entrada e a saída de dinheiro, bem como a avaliação dos recursos físicos da propriedade. Ela auxilia o controle patrimonial da empresa e apura os resultados (lucro ou prejuízo) no final de cada ano, além de prestar informações sobre o balanço financeiro e patrimonial da empresa.

O patrimônio da empresa é todo o conjunto de seus bens, direitos e obrigações. Bens são todas as coisas que podem ser avaliadas economicamente, sendo classificadas como:

- Tangíveis: dinheiro, mercadoria em estoque, veículos, máquinas, insumos, instalações etc.

- Intangíveis: tudo que não é físico, como direito de marca, patente etc.

O capital é o montante financeiro disponível de uma empresa. Os direitos são os valores a serem recebidos de terceiros, enquanto os deveres são as obrigações com os terceiros (a pagar). O balanço patrimonial de uma empresa é composto dos ativos e passivos, sendo que o ativo engloba os bens e direitos da empresa (positivo), e o passivo engloba as obrigações com os terceiros (ver tabela).

Estrutura do balanço patrimonial de uma empresa

| ATIVOS | PASSIVO | ||

|---|---|---|---|

| 1.1 | Circulante | 2.1 | Circulante |

| 1.1.1 | Disponível | 2.1.1 | Fornecedores |

| 1.1.2 | Valores a receber | 2.1.2 | Impostos |

| 1.1.3 | Estoques | 2.1.3 | Contas a pagar |

| 1.2 | Realizável longo prazo | 2.1.4 | Encargos |

| 1.2.1 | Empréstimos | 2.1.5 | Outros |

| 1.3 | Permanente | 2.2 | Realizável longo prazo |

| 1.3.1 | Investimentos | 2.2.1 | Financiamentos |

| 1.3.2 | Imobilizado | 3 | Patrimônio líquido |

Os ativos são divididos em:

Ativos correntes ou circulantes: são os direitos e bens convertidos em capital rapidamente―dinheiro em caixa, animais e estoque. Na contabilidade rural, assumem o curto prazo com um ciclo operacional com média de 2 a 4 anos. Dessa forma, os estoques de gado (recria, engorda e reposição) fazem parte do ativo circulante.Os ativos são divididos em:

Ativos intermediários ou realizáveis a longo prazo: são bens que podem ser negociados a prazo mais longo, entre dois a cinco anos – máquinas, equipamentos, veículos. Os rebanhos de reprodutores e matrizes são classificados nessa categoria.

Ativos imobilizados ou permanentes: são bens que não se consegue negociar a curto prazo, como terras e benfeitorias.

Os passivos são divididos em:

Passivo exigível: são as obrigações de curto e longo prazo com os terceiros―contas a pagar, duplicatas, financiamentos, impostos etc. São divididos em circulantes (dentro de um ano), intermediários (de 2 a 5 anos) e longo prazo (acima de 5 anos).

Alguns índices podem ser utilizados para avaliar a capacidade financeira de uma empresa pelos seus dados contábeis, como o índice de liquidez, de solvência e patrimônio líquido(2). O índice de liquidez mostra a capacidade da empresa em realizar suas negociações a curto prazo, sendo o mínimo desejável = 1,0. Sua fórmula é:

![]()

O índice de solvência mostra a capacidade de garantir as dívidas com os recursos próprios, sendo o mínimo desejável = 2,0. Sua fórmula é:

![]()

O patrimônio líquido é dado pelo valor total, atual e real da empresa, descontadas todas as obrigações e dívidas existentes. Sua fórmula é:

![]()

A tabela abaixo mostra um resumo de uma empresa rural dividida conforme seu tipo de capital. O resultado contábil desta empresa rural e sua avaliação contábil está na tabela seguinte. A empresa em questão apresenta boa capacidade de pagamento de suas contas a curto prazo (índice de liquidez acima de 1,0) e não precisa de empréstimos para realizar seus compromissos (solvência geral acima de 2,0).

Resumo de conta de capital da empresa rural

| Item | Valor Total R$ | Depreciação R$ | Juros - R$ |

|---|---|---|---|

| (milhares) | (milhares) | (milhares) | |

| 1. Capital fundiário | |||

| Pastagens cultivadas | 478 | 47,6 | 14,3 |

| Benfeitorias | 209 | 6,90 | 6,68 |

| Subtotal | 688 | 54,7 | 21,0 |

| 2. Capital exploração fixo | |||

| a) Animais reprodução e trabalho | |||

| Eqüinos | 3,60 | 0,28 | 0,13 |

| Touros | 43,2 | 4,32 | 1,70 |

| Vacas | 260 | 14,8 | |

| Novilhas 1-2 | 40,2 | 2,41 | |

| Novilhas 2-3 | 42,0 | 2,52 | |

| Bezerras | 30,0 | 1,80 | |

| Subtotal | 419 | 4,60 | 23,4 |

| b) Máquinas e equipamentos | |||

| Trator | 15,0 | 0,68 | 0,50 |

| Roçadeira | 2,00 | 0,06 | 0,06 |

| Caminhonete | 30,0 | 1,50 | 1,35 |

| Selas e arreios | 2,00 | 0,40 | 0,06 |

| Subtotal | 49 | 2,63 | 1,97 |

| 3. Capital exploração circulante | |||

| Bezerros | 64,2 | ||

| Novilhos 1-2 | 24,0 | ||

| Novilhos 2-3 | 54,2 | ||

| Novilhos 3-4 | 53,3 | ||

| Subtotal | 195 | ||

| Total | 1,35* | 62,0 | 46,3 |

Apuração de resultados da empresa rural

| Valores (milhares) | |

|---|---|

| Ativo total (ativo fixo ativo circulante) | 1,41* |

| Ativo fixo (extraído da conta de capital) | 1,35* |

| Ativo circulante | 6,00 |

| Dinheiro em caixa | 2,00 |

| Saldo em conta corrente bancária | 4,00 |

| Saldo em aplicação financeira | 14,0 |

| Notas promissórias rurais a receber | 25,0 |

| Liberações de financiamento a receber | 12,0 |

| Bezerros a receber (arrendamento de vacas) | 3,00 |

| Passivo total (passivo médio e longo prazo + passivo circulante) | 458 |

| Passivo médio/longo prazo | 418 |

| Pagamentos referentes à aquisição de 300 ha | 320 |

| Pagamentos referentes à aquisição de 4 touros | 8,00 |

| Pagamentos referentes ao financiamento bancário | 40,0 |

| Passivo circulante | 39,6 |

| Folha de pagamento de empregados | 6,00 |

| Pagamento duplicatas compra suplemento mineral | 3,80 |

| Pagamento duplicatas vacinas e outros produtos veterinários | 4,50 |

| Prestações bancárias a vencer curto prazo | 8,00 |

| Pagamento parcelas imposto de renda | 1,80 |

| Despesas ordinárias diversas (combustível, energia etc.) | 3,50 |

| Pró-labore | 12,0 |

| Solvência geral (mínimo desejável: 2) | 3,09 |

A variação patrimonial decorre de uma mudança de valor no patrimônio da empresa pela alteração de um ou mais itens patrimoniais. Ela representa uma variação econômica e não financeira, pois não foi realizada a entrada ou saída de dinheiro no caixa da empresa. No rebanho pecuário, isso ocorre devido ao crescimento das categorias de bezerros(as) e novilhas, além da valorização de mercado dos animais, quando esta se apresenta positiva. A morte de um animal, sua perda de peso ou até mesmo a queda de preço unitário (por cabeça ou por arroba) implica na redução do patrimônio.

A terra também pode ser contabilizada, na maioria das vezes, pela sua valorização de mercado, quando se analisa um intervalo de médio a longo prazo. No entanto, modelos de contabilidades de fazendas de pecuária tendem a excluir a valorização da terra e mesmo seu custo de oportunidade do sistema de contabilidade, visto que a possível realização desse lucro significaria o encerramento da atividade. Por sua vez, benfeitorias, máquinas e equipamentos são normalmente contabilizados como valores negativos devido às depreciações anuais dos mesmos, a não ser que seja feito investimento de bens (como compra ou reforma).

Quando ocorrem acréscimos, isto é, ganhos em relação ao ativo da empresa, isto significa superveniência ativa. Quando ocorre redução do ativo da empresa, dá-se o nome de insubsistência ativa. Desta maneira, a receita bruta contábil pode ser apresentada da seguinte forma:

1) Receita

a) Venda de gado bovino e outros produtos

b) Variação patrimonial líquida

i) Superveniências ativas (+)

ii) Insubsistências ativas (-)

Custo de produção

Dentre os procedimentos utilizados para a avaliação da rentabilidade da atividade agropecuária, o custo de produção é um dos principais parâmetros e pode ser definido como a soma dos valores de todos os recursos (insumos e serviços) que são utilizados no processo produtivo de uma atividade (3). Esses recursos são divididos em gastos (G), amortizações (A) e taxas de juros (J). Dessa forma, o custo pode ser expresso como:

![]()

Onde C = Custo e G = Gastos referentes aos recursos (serviços e insumos), que são totalmente incorporados ao produto e por esse motivo não podem ser utilizados em outro ciclo produtivo. A = amortização e é a compensação pela utilização de bens duráveis por um ciclo produtivo. Como os bens duráveis são utilizados por mais de um ciclo produtivo, seu valor deve ser alocado proporcionalmente para cada ciclo em que for usado. Essa utilização é denominada depreciação e seu cálculo será descrito posteriormente. J = juros e estes se referem principalmente ao custo do capital. Sua taxa deverá ser no mínimo igual à menor taxa do mercado (ex: caderneta de poupança).

Os custos podem ser classificados de várias maneiras. Dentre essas classificações, algumas têm sido mais usadas por sua praticidade de aplicação ou facilidade de interpretação e análise, a saber:

Custos reais e estimados. Os reais são os custos efetivamente ocorridos, são específicos e particulares porque retratam uma situação passada. Já os estimados são a projeção de uma situação futura ou geral. Por se referirem a uma estimativa do futuro, são sempre aproximados e servem para avaliar e planejar a implantação de sistemas de produção ou técnicas novas.

Os custos são também classificados em diretos e indiretos. Os custos diretos são aqueles que se originam e se relacionam diretamente com determinada atividade. Como exemplo podemos citar os medicamentos para mastite, que são usados exclusivamente para as vacas. Os serviços ou insumos que podem ser aproveitados em mais de uma atividade produtiva são chamados de custos indiretos. Nesses se incluem os custos administrativos, que devem ser rateados proporcionalmente entre as atividades que utilizam o serviço ou insumo.

Quando se calcula o custo de toda a produção de um ciclo, denomina-se custo total. Se o custo total for dividido pelo número de unidades produzidas, obtém-se o custo total médio de produção.

Custo operacional é todo aquele exigido para que as operações produtivas ocorram, sendo imprescindíveis para a execução das operações e dos processos produtivos. Os custos operacionais totais (COT) são calculados por meio da soma dos custos operacionais variáveis (COV) e dos custos operacionais fixos (COF). Os custos operacionais fixos (COF) englobam os recursos que não são assimilados pelo produto no curto prazo. Assim, considera-se apenas a parcela de sua vida útil (por exemplo, de equipamentos) por meio de depreciação. Também se incluem nesse grupo os recursos que não são facilmente alteráveis no curto prazo e cujo conjunto determina a capacidade de produção, ou seja, a escala de produção. Enquadram-se nesta categoria as benfeitorias, máquinas, equipamentos, consultorias, impostos e taxas fixas.

Os custos operacionais variáveis (COV) são os insumos que se incorporam totalmente ao produto no curto prazo, não podendo ser aproveitados ou claramente aproveitados para outro ciclo. Os recursos que exigem dispêndios monetários de custeio durante a safra também pertencem a essa categoria, como por exemplo: fertilizantes, agrotóxicos, combustíveis, alimentação, medicamentos, manutenção, mão-de-obra, serviços de máquinas e equipamentos, entre outros. Os custos totais ou custos econômicos são calculados por meio da soma dos custos operacionais totais (COT) com os custos de oportunidade do capital (COp).

O custo alternativo ou de oportunidade do capital (COp) representa o retorno que o capital dispendido na atividade agropecuária estaria proporcionando se fosse aplicado em outras alternativas. É possível, dessa forma, verificar a viabilidade econômica do empreendimento, comparando o retorno financeiro da atividade com a de outras alternativas de investimento do capital, como, por exemplo, a taxa de juros da caderneta de poupança ou a rentabilidade de outras atividades. O mais comum nesses casos é estabelecer uma taxa de juros ou arrendamento da terra.

Um dos principais problemas em relação aos custos é a adoção de uma taxa de juros, que depende de três fatores: a oferta e a demanda de capitais, o risco e a duração do empréstimo. A demanda elevada aumenta as taxas de juros e uma grande oferta as reduz. As taxas de juros, no que se refere ao risco, são sempre proporcionais. O mercado entende que um investimento em terra está entre os mais seguros, enquanto os investimentos em capital de exploração fixo apresentam maiores riscos. No caso do capital circulante, os riscos são ainda maiores. Dessa forma, as taxas de juros devem ser maiores para o capital circulante do que para o capital fundiário, enquanto são intermediárias para o capital de exploração fixo (4).

Depreciação

Os métodos para cálculo de depreciação podem ser divididos em três: linear, exponencial e soma dos dígitos (5). Os valores finais de depreciação e valor contábil são os mesmos para os diferentes métodos, o que muda é a taxa anual de depreciação para cada método e ano apurado.

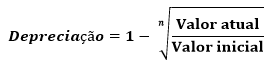

Dentre os diversos métodos para calcular as depreciações na agropecuária, o mais usado é o linear (ver tabela). Nesse método, o valor da depreciação é constante em relação ao valor do bem, sendo que o valor contábil decresce linearmente ao longo dos anos:

![]()

Onde, valor inicial = valor de novo ou atual e valor final = valor residual (sucata).

Cálculo de depreciação linear em função dos bens

| Máquinas e equipamentos | Qtde | Valor Atual Unit. (mil) | R$ Total (mil) | Vida Útil (anos) | Valor Residual (mil) | Depreciação R$ (milhares) |

|---|---|---|---|---|---|---|

| Trator 4 x4 | 2 | 100 | 200 | 10 | 80,0 | 12,0 |

| Grade | 2 | 7,00 | 14,0 | 10 | 2,80 | 1,12 |

| Automovel | 1 | 60,0 | 60,0 | 8 | 24,0 | 4,50 |

| Carroca | 3 | 1,86 | 5,58 | 15 | 2,23 | 0,22 |

| Vagão | 2 | 19,0 | 38,0 | 15 | 7,60 | 2,02 |

| Subsolador | 1 | 3,50 | 3,50 | 10 | 0,70 | 0,28 |

| Ensiladeira | 1 | 3,95 | 3,95 | 10 | 0,79 | 0,31 |

| Bomba | 7 | 1,20 | 8,40 | 10 | 1,68 | 0,67 |

| Misturador de ração | 1 | 1,50 | 1,50 | 10 | 300 | 0,12 |

| Adubadeira | 3 | 2,44 | 7,32 | 10 | 1,46 | 0,58 |

| Roçadeira | 1 | 3,27 | 3,27 | 10 | 0,65 | 0,26 |

| Lâmina de trator | 1 | 3,50 | 3,50 | 15 | 0,70 | 0,19 |

| Subtotal 2 | 349 | 122 | 22,3 | |||

| Fonte: Barbosa e Souza (2007). |

Método exponencial apresenta uma depreciação mais rápida no início do uso do bem do que no fim da sua vida útil. Possui um valor de depreciação diferenciado ao longo dos anos, com o valor contábil reduzindo mais nos primeiros anos.

n = vida útil

Método da soma dos dígitos é semelhante ao exponencial, apresentando uma depreciação mais rápida no início do uso do bem do que no final da sua vida útil.

![]()

Valor inicial = valor de novo ou atual. Valor final = valor residual (sucata), N = número de anos de vida útil, n = ano em que estiver calculando a depreciação. A soma dos dígitos (SD) pode ser obtida da seguinte maneira:

![]()

Análise econômica

O sistema de avaliação econômica é um conjunto de procedimentos administrativos que registra, de forma sistemática e contínua, a efetiva remuneração dos fatores de produção empregados nos serviços rurais (ver tabela). Tem como objetivo auxiliar a administração na organização e no controle da unidade de produção, revelando ao administrador as atividades de menor custo e aquelas mais lucrativas, além de mostrar os pontos críticos da atividade. O custo total de produção é a soma de todos os pagamentos efetuados pelo uso dos recursos e serviços, incluindo o custo alternativo do emprego dos fatores produtivos.

Resumo de interpretações das análises econômicas

| A receita é: | Situação | Tendência |

|---|---|---|

| RT < COV | Colapso | Não recupera |

| COV < RT < COT | Caixa Positivo | Sucatear bens |

| COT < RT < CT | Lucro Op. | Permanência |

| RT = CT | Lucro Normal | Crescimento |

| RT > CT | Lucro Econômico | Ý Crescimento |

A análise econômica consiste então na comparação entre a receita obtida na atividade produtiva, incluindo em alguns casos os riscos, e alternativas de emprego de capital. Para essa comparação, podem ser utilizados os seguintes indicadores:

- Margem bruta (MB) = receitas totais – custos variáveis.

- Renda líquida em dinheiro = receita total – desembolsos.

- Lucro operacional (Lop) = renda líquida em dinheiro – depreciações.

- Lucro total (LT) = receita total – custo total.

Os indicadores são usados para que o administrador possa ter uma visão mais precisa da situação que a empresa está passando (ver tabela). Nos casos em que a receita da propriedade é superior aos custos totais (custos operacionais + custo de oportunidade do dinheiro), considera-se a empresa estável e com capacidade de crescer no médio e longo prazos. Em economia, esta situação é chamada de lucro supernormal ou lucro econômico. Nesses casos, a atividade está obtendo retornos maiores que as melhores alternativas de emprego de capital.

Médias anuais dos indicadores técnicos e econômicos de um sistema de ciclo completo de bovinos, em Corinto-MG, nos anos de 2005 a 2011

| Indicadores | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

| Média de cabeças (mil) | 1,46 | 1,7 | 1,7 | 1,9 | 2,95 | 3,33 | 3,98 |

| Hectares (ha) (mil) | 2,35 | 2,35 | 3,07 | 3,07 | 5,25 | 5,25 | 5,25 |

| Lotação cabeças/há | 0,62 | 0,72 | 0,55 | 0,62 | 0,56 | 0,64 | 0,76 |

| Taxa de desfrute - % | 16,5 | 16,9 | 21,6 | 47,2 | 25,5 | 49,3 | 33,6 |

| Taxa de prenhes - % | 54,0 | 56,0 | 60,0 | 64,0 | 80,0 | 79,0 | 76,0 |

| Taxa mortalidade - %1 | 6,50 | 5,70 | 5,20 | 4,20 | 2,60 | 1,40 | 1,30 |

| Custo Operacional Total - R$ (mil) | 344 | 333 | 498 | 605 | 689 | 1,74* | 1,35* |

| Receita total R$ (mil) | 340 | 322 | 581 | 1,11* | 1,99* | 3,52* | 3,14* |

| Lucro Operacional2 R$ (mil) | 11,6 | 4,04 | 83,6 | 511 | 1,30* | 1,77* | 1,78* |

| Lucro Operacional / hectare R$ | 4,97 | 1,72 | 27,2 | 167 | 248 | 338 | 341 |

| Retorno Capital - % ao ano3 | 0,79 | 0,19 | 3,05 | 20,9 | 30,1 | 37,2 | 28,4 |

Quando a receita se iguala aos custos totais (custos operacionais + custo de oportunidade), há uma indicação de estabilidade, com tendência de manutenção dos níveis de produção a curto e médio prazos. Essa situação sugere que a atividade esteja obtendo retornos iguais aos que poderiam ser obtidos nas melhores alternativas de emprego de capital e é denominada lucro normal. Uma situação onde a receita total não cobre todo o custo total, mas é maior que o custo operacional total mostra que a atividade está remunerando o capital a uma taxa mais baixa que a assumida no custo de oportunidade do dinheiro. Nos casos em que a receita total cobre apenas os custos operacionais totais, a atividade não remunera o capital como as melhores alternativas do mercado e não há capacidade de maiores investimentos a médio e longo prazos: a atividade se mantém, mas não como opção de investimento mais atraente para a próxima geração.

Por fim, se a receita for menor que os custos operacionais totais, mas ainda superior às despesas e desembolsos (custos operacionais variáveis + desembolsos fixos), a empresa encontra-se em um processo de descapitalização. Nessas situações, a sustentabilidade do empreendimento tende a ser de curto prazo, pois não leva em conta a reposição dos recursos físicos, tampouco a remuneração do capital. A empresa tende a se sustentar por um curto prazo nos casos em que a receita é igual ao custo operacional variável. Já nos casos em que nem os custos operacionais variáveis são cobertos pela receita, a atividade terá que receber recursos externos para cobrir os custeios com obrigações de curto prazo (custo operacional variável). Logo, essa situação só se mantém por subsídio à atividade.

Análise de investimentos

As análises de investimentos consideram o tempo como componente fundamental do processo. Esta é uma decisão que envolve desembolso de capital realizado no presente, visando proporcionar receitas no futuro. Por esse motivo, ao avaliá-lo, é preciso projetar as receitas e despesas que ocorrerão em tempos diferentes e então ajustá-las para que se possa fazer uma análise econômica comparável. Dentre os métodos mais utilizados na análise de investimentos, incluem-se Valor Presente Líquido, Taxa Interna de Retorno, Payback e análise de sensibilidade.

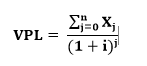

O método do Valor Presente Líquido (VPL) consiste em transferir para o momento atual todas as variações de caixa esperadas para o projeto, descontando uma taxa de juros. Essa, também chamada de taxa de desconto (ou custo de oportunidade), deve ser definida pelo administrador em função das alternativas de investimentos do mercado.

O VPL pode ser definido pela expressão:

sendo:

sendo:

X = saldo do caixa para cada período (ano ou mês) do estudo.

j = número de períodos estudados.

i = taxa de desconto.

O investimento considera favorável se o VPL for positivo e desfavorável se for negativo. Se a taxa de desconto usada for igual ao custo do capital e o VPL for negativo, significa que o investimento não é atrativo. Quando o VPL estiver sendo usado para analisar diversas alternativas, deve-se optar pelo investimento que apresentar o maior VPL positivo.

A taxa de juros ou de desconto que torna uma série de receitas e desembolsos iguais no presente é chamada de TIR (Taxa Interna de Retorno). Por definição, a TIR é a taxa que torna o VPL igual a zero. Nos casos em que a TIR da alternativa estudada for maior que a taxa mínima de retorno ou de custo do capital, o investimento deverá ser aprovado, caso contrário, o investimento deverá ser rejeitado. O cálculo da TIR é feito pelo método de tentativa e erro, estimando-se um valor para a taxa de desconto e calculando o VPL. Se o VPL for positivo, significa que a TIR é maior que o valor estimado.

O método de Payback consiste em determinar o tempo necessário (em unidade de tempo como ano, por exemplo) para recuperar o capital investido. A aceitação ou não do investimento se baseia no tempo de vida esperado do ativo, nos riscos associados, nos padrões de tempo para recuperação do investimento utilizado pelo investidor e em sua posição financeira. Pode ser calculado pelo total do investimento acumulado (R$) dividido pelo resultado de caixa acumulado (R$), sendo o valor dado em períodos (meses ou anos).

Muitas vezes o produtor não conhece o impacto de cada item de receita e custo sobre a rentabilidade de seu empreendimento. Uma forma de entender o efeito de cada item é a análise de sensibilidade, que é uma opção para determinar o impacto de cada item de receita e de custo sobre a rentabilidade da atividade, além de avaliar a maximização de lucros ou minimização de custos (ver tabela).

Análise de sensibilidade do retorno do capital investido acumulado sobre o lucro operacional às variações nos preços de compra de bovinos, compra de suplementos alimentares e venda de bovinos no sistema de engorda de bovinos intensivo em Sete Lagoas – MG

| Variações de preços | |||||

|---|---|---|---|---|---|

| 20% inferior | 10% inferior | Acumulado | 10% superior | 20% superior | |

| Compra kg | 13,50% | 7,68% | 2,41% | 2,36% | -6,71% |

| Suplementos Alimentares | 4,36% | 3,38% | 2,41% | 1,46% | 0,53% |

| Venda kg | -12,1% | -4,84% | 2,41% | 9,66% | 16,9% |